收益率的计算方式

在没学习理财和保险之前,我也搞不懂单利,复利,IRR,预定利率的区别,以至于其他保险代理人在推销年金产品给我的时候,我一看是3.5%的复利,也不知道换算成单利是多少?也不懂判断一款年金产品,它的IRR如何计算?

听说IRR是收益率照妖镜,一算就知道这个产品的实际收益了,今天我就把这个照妖镜教给您,可以算算哪款产品的收益最高。

最终,无论哪个,我们投入的本金和收益才是真金白银。

01

单利

银行储蓄采用的就是单利。

单利=本金*(1+利率*期数)

单利,就是每期利息不加入本金,无论存多久,每期利息不变。

02

复利

余额宝(货币基金)就是复利。

复利=本金*(1+利率)^期数

复利的利息计入本金,利滚利

那假如相同的本金1万元,连续投入10年,年化利率3.5%,单利和复利的差别有多大?

可以用小程序“单复利计算器”对比一下:

前面几年差别不大,最多几百元,可越到后面复利的效应开始显现,比如第30年相差5万2左右,第35年相差8万元左右。可见,时间的积累多么重要!爱因斯坦说复利是世界的第八大奇迹。

03

IRR

IRR,内部收益率,就是资金流入现值总额与资金流出现值总额相等。

货币是有时间价值,今年的10万和明年的10万价值不一样,而年金险的特点是需要经历多次投入或多次回报的过程,因而每个时间点的资金变化可以使用IRR计算收益率。

IRR是考虑时间价值的情况下,投资中实际达到的收益率,是业内公认的收益率照妖镜,可以帮您了解任何产品的真实收益率水平。

正确计算IRR,关键要写对现金流:

1、正负号:流出的现金流,即每年所交的保费用“—”号

2、流入的现金流用正号(可不写)

3、在退保或保单终止前,如没有钱从保险公司的口袋流入我们的口袋,现金流是0

4、年度:要从0年开始

IRR计算:

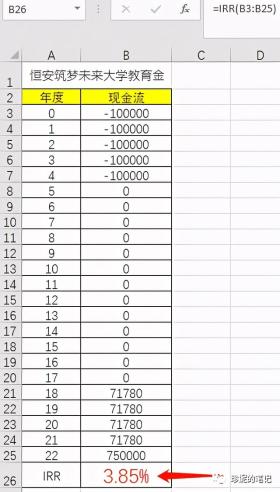

例子1:筑梦未来大学教育金

预定利率4.025

0岁男,年交保费10万,交5年,

保单利益:

18-21岁,每年领取教育金71780元

22岁领取满期金750000元,

22年的IRR是:3.85%

但在孩子教育的投入上,不能单纯的比实际收益率,因为不管基金,股票的收益如何,在确定性这件事情上,即使牺牲一些收益也是值得的,因为孩子需要用钱读书的那个时间点,有确定的钱给他,你觉得呢?

04

预定利率

预定利率:寿险经营者因使用了客户的资金,而承诺以年复利的方式赋予客户的回报。

大白话:保险公司提供给客户的回报率,预定利率越高,客户的回报率越高,交的保费越少

比如有一款产品,承诺5年后给客户返还1000元,如果保险公司采用4%的预定利率,不考虑其他的费用成本,那么在今天,保险公司就需要向客户收取822元:

1000/(1+4%)^5=822元

我们看到一些保险公司宣传自己的产品是预定利率4.025%的产品,那预定利率等于实际收益率吗?

不等于。看上面的例子,筑梦未来大学教育金,预定利率4.025,实际收益率3.85%。这是因为保险公司经营一个保险产品,还需要承担多项费用,这样会导致客户实际到手的回报率是低于产品预定利率的。

反之,客户所能获得的实际回报率,是不可能高于保险产品的预定利率的。

那如果同一公司的两个产品,预定利率都是4.025%,实际收益率一样吗?

不一样。因为不同产品之间的费用成本假设都是有差异的。比如恒安标准的另一款中期产品《恒盈年年》,也是预定利率4.025%,但实际收益率是3.77%。

好了,今天的单利、复利,IRR,预定利率的区别就介绍到这里,如果你还有疑惑,可以联系我沟通哦~